1. 2023년 4분기 실적발표내용과 향후 테슬라의 계획

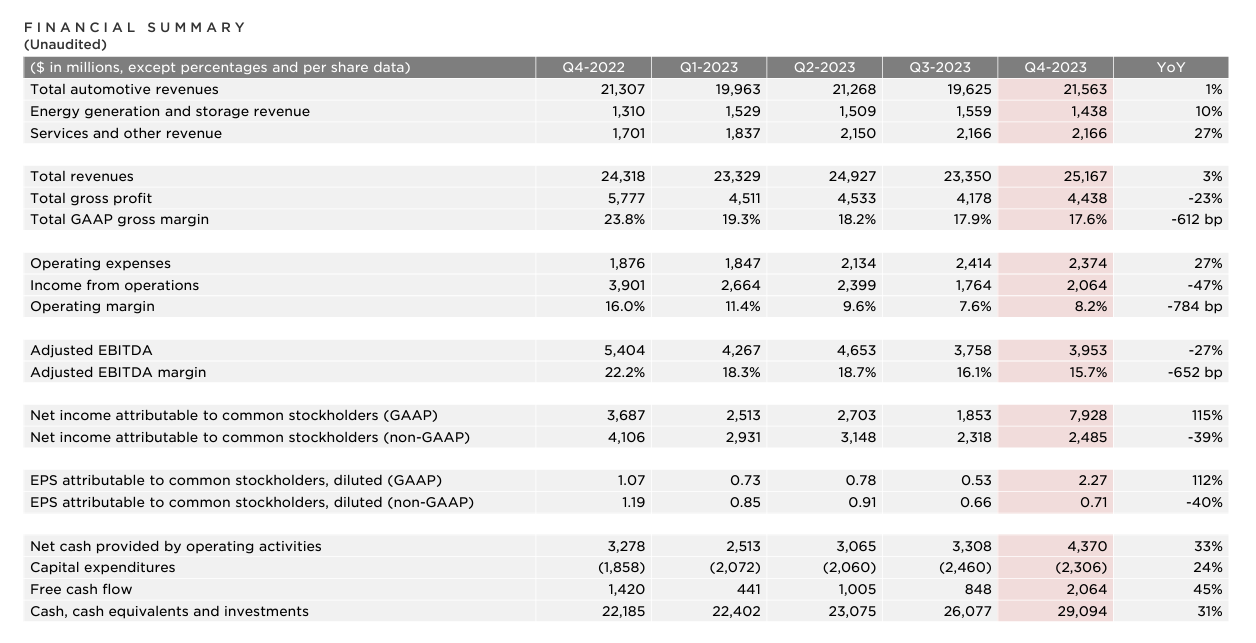

테슬라는 2023년 4분기에 매출 251.6억 달러, 순이익 79.2억 달러를 기록했습니다. 이는 전년 동기 대비 각각 3%, 114% 증가한 수치로, 시장 예상치를 밑돌았습니다. 특히, 자동차 매출은 전년 동기 대비 1% 뿐이었으며, 평균 판매가격도 2분기 이후 지속적으로 하락했습니다. 이는 테슬라가 가격 인하와 모델 간격 축소 등의 전략을 통해 시장 점유율을 확대하려고 했기 때문입니다. 테슬라는 2022년 131만대 판매하였으며 2023년에는 180만대의 전기차를 판매하였습니다.

테슬라의 2023년 4분기 및 전체 연도 성과를 요약하면 다음과 같습니다:

2023.4분기

매출 251.6억 달러 yoy 3%,

매출총이익 44.3억 달러 yoy -23%

매출총이익률 17.6%,

영업이익 20.6억달러 yoy -47%,

영업이익률 8.2%

non-GAAP 순이익은 24.8억 달러 -39%

운영 현금 흐름은 44억 달러, 잉여 현금 흐름은 21억 달러로 나타났습니다.

현금 및 투자금은 30억 달러 증가하여 총 291억 달러에 달했습니다.

2023년도

매출은 967.7억달러 yoy +19%,

매출총이익 176.6억 달러 yoy -15%

매출총이익률 18.2%

영업이익 88.9억달러 yoy -35%

영업이익률 9.2%

2023년 non-GAAP 순이익은 108.8억 달러 yoy -23%

2023년 운영 현금 흐름은 133억 달러, 잉여 현금 흐름은 43.5억 달러였습니다.

아래는 테슬라 실적발표 내용입니다.

2. 실적발표 내용에 대한 전문가들의 평가

테슬라의 2023년 4분기 실적은 시장의 기대치를 만족시키지 못했습니다. 특히, 자동차 매출의 미미한 증가와 가격 인하로 인한 마진 감소와 2024년의 전기차 판매증가율 둔화가 투자자들의 우려를 증폭시켰습니다.

테슬라의 주가는 2024.1.25일 -12.1% 하락한 182.6달러로 장을 마감했습니다.

전문가들은 테슬라의 성장률이 둔화하고 있으며, 경쟁사들의 도전에 직면하고 있다고 평가했습니다. 특히, 중국의 BYD와 같은 저가형 전기차 제조사들이 테슬라의 시장 점유율을 압박하고 있습니다. 또한, 테슬라의 자율주행 기술에 대한 규제와 소송도 테슬라의 장기적인 비전을 위협하고 있습니다.

3. 테슬라의 계획

테슬라는 2024년에는 전기차 판매 증가율이 낮아질 것을 예상했습니다. 테슬라는 2024년에 텍사스와 독일에 새로운 공장을 가동하고, 2만 달러대의 모델2와 사이버트럭과 로드스터 등의 신모델을 출시할 계획입니다. 2025년에는 2만 달러대의 저가형 전기차를 생산하기 위해 레드우드라는 코드명의 새로운 프로젝트를 진행할 예정입니다. 테슬라는 자율주행 로봇택시와 2만 달러대의 전기차를 같은 차체로 만들어 시장을 확대하려고 합니다.

- 현재 테슬라는 두 가지 주요 성장 파동 사이에 있다고 합니다.

첫 번째는 모델 3/Y 플랫폼의 글로벌 확장으로 시작되었으며, 다음은 텍사스 기가팩토리에서 시작될 차세대 차량 플랫폼의 글로벌 확장으로 이루어질 것으로 보입니다.

- 2024년에는 차량 볼륨 성장률이 2023년에 달성한 성장률보다 낮을 수 있으며, 이는 차세대 차량의 출시에 집중하기 때문입니다.

- 에너지 저장 사업 부문의 배치 및 수익 성장률이 자동차 사업을 능가할 것으로 예상됩니다.

- 제품 로드맵, 장기적인 용량 확장 계획 및 기타 비용을 충당하기 위한 충분한 유동성을 확보하고 있고 제조 및 운영 비용을 줄이기 위한 혁신을 지속하면서, 하드웨어 관련 수익은 AI 소프트웨어 및 차량 기반 수익의 가속화와 함께 증가할 것으로 기대됩니다.

- 사이버트럭 생산 및 인도는 올해 동안 증가할 예정이며, 차세대 플랫폼 개발에도 지속적으로 진전을 보이고 있습니다

4. 테슬라의 전기차외의 비즈니스 내용

- 에너지 생산과 저장: 테슬라는 태양광 패널과 파워월 등의 에너지 생산과 저장 제품을 판매하고, 설치하고, 운영합니다. 또한, 슈퍼차저 네트워크를 통해 전기차 충전 서비스를 제공하고, 비테슬라 차량도 충전할 수 있도록 합니다.

- 규제 크레딧: 테슬라는 환경 규제를 준수하기 위해 전기차를 판매하는 회사들로부터 규제 크레딧을 구매하고, 이를 수익으로 인식합니다. 테슬라는 2023년에 20억 달러의 규제 크레딧 수익을 올렸습니다.

- AI: 테슬라는 AI를 전기차와 에너지 사업에 적용하고 있습니다. 특히, 자율주행 기능을 갖춘 소프트웨어와 하드웨어를 개발하고 있습니다. 테슬라는 자율주행 시스템을 위해 자체적으로 AI 칩을 제작하고 있으며, 이를 FSD 칩이라고 합니다.

테슬라는 또한, 자신의 AI 모델을 훈련하기 위해 도조라는 슈퍼컴퓨터를 개발하고 있습니다. 테슬라의 AI는 전기차 시장에서 가장 선도적인 수준이라고 평가받고 있습니다. 하지만, 테슬라의 AI는 규제와 소송 등의 법적 문제에 직면하고 있으며, 구글, 애플, 아마존 등의 IT 기업들과의 경쟁이 치열해지고 있습니다.

- 휴먼로봇, 옵티머스: 테슬라는 옵티머스라는 인간형 로봇을 개발하고 있습니다. 옵티머스는 테슬라의 자율주행 시스템과 같은 비전과 플래닝 기술을 사용하여 물리적 세계와 상호작용할 수 있습니다. 옵티머스는 위험하거나 반복적이거나 지루한 작업을 수행할 수 있는 범용적인 로봇이라고 테슬라는 주장합니다.

옵티머스는 2024년에 프로토타입을 출시할 계획이라고 테슬라는 발표했습니다. 옵티머스는 테슬라의 장기적인 비전을 구현하기 위한 도전적인 프로젝트입니다. 머스크는 장기적으로 휴먼로봇이 더 큰 비즈니스가 될 수도 있다고 합니다.

- FSD 자율주행: 테슬라는 FSD 자율주행이라는 이름으로 자신의 자율주행 기술을 판매하고 있습니다. FSD 자율주행은 테슬라의 전기차에 탑재된 카메라와 센서, 그리고 FSD 칩을 통해 주변 환경을 인식하고 제어합니다. FSD 자율주행은 테슬라의 전기차에 추가적인 가치를 부여하고, 테슬라의 브랜드 인지도를 높이고 있습니다. 테슬라는 FSD 자율주행을 통해 로봇택시 서비스를 제공할 계획이라고 밝혔습니다. 하지만, FSD 자율주행은 아직 완전한 자율주행이 아니며, 운전자의 감독이 필요합니다. FSD 자율주행은 또한, 사고와 오작동 등의 위험성을 내포하고 있으며, 규제와 소송 등의 법적 문제에 직면하고 있습니다.

테슬라는 이러한 분야에서 혁신을 이끌고 있으며, 지속가능한 에너지 경제를 구축하려고 합니다. 하지만, 테슬라는 품질 문제와 고객 만족도 저하, 경쟁사들의 도전 등의 위기에 직면하고 있습니다. 테슬라는 이러한 위기를 극복하고, 어떻게 경쟁력을 가지게 될지 두고 볼 일 있니다.

** 상기는 단순 스터디차원에서 작성되었습니다. 절대 투자의 제안이나 권유가 아닙니다. 투자는 본인의 판단과 책임입니다.

'미국기업' 카테고리의 다른 글

| 애플의 비전프로(Vision Pro)출시.. 주가의 향방은? (0) | 2024.02.05 |

|---|---|

| 메타(META) 2023년 4분기 호실적발표와 비즈니스 구조 (0) | 2024.02.02 |

| 넷플릭스(NFLX)의 2023.4분기 실적발표와 2024.1분기 전망 (1) | 2024.01.24 |

| TSMC 2023 Q4 실적 분석: 실적 및 성장 전망 (6) | 2024.01.22 |

| 2024년 마이크로소프트가 애플을 제치고 시가총액 1위가 된 비결 (0) | 2024.01.17 |