한국 증시의 저평가

한국 주식시장의 저평가 현상은 복합적인 요인에 기인합니다. 한국 기업의 주가가 기업가치에 비해 낮게 평가되는 현상, 일명 '코리아 디스카운트'는 장기간 지속되어 왔습니다. 이는 과도한 규제, 비효율적인 기업 구조, 지배구조의 문제, 한반도의 지정학적 위험 등 다양한 요인에 의해 발생합니다. 또한, 글로벌 투자자들이 한국 시장의 투명성과 기업 거버넌스에 대해 우려를 가지고 있는 것도 한 요인으로 지목됩니다.

최근 한국증시는 다른 나라의 증시 대비 저평가가 심화되고 상대적으로 소외되는 현황이 심화되어 가고 있습니다. 이에 대응하여 한국 정부는 기업가치를 제고하고 코리아 디스카운트를 해소하기 위한 '기업 밸류업 프로그램'을 추진을 검토하고 있습니다. 이 프로그램은 일본의 '기업경영 변혁 촉진책'을 벤치마킹하여, 기업 스스로가 기업가치를 제고할 수 있도록 다양한 지원을 제공하는 것을 목표로 합니다.

정부는 이를 통해 미흡한 주주환원과 취약한 지배구조를 개선하고, 금융투자소득세 폐지, 상법 개정, 개인종합자산관리계좌(ISA) 확대 등을 포함한 자본시장 규제 혁신을 추진하여 주식시장의 저평가 문제를 해결하려 하고 있습니다.

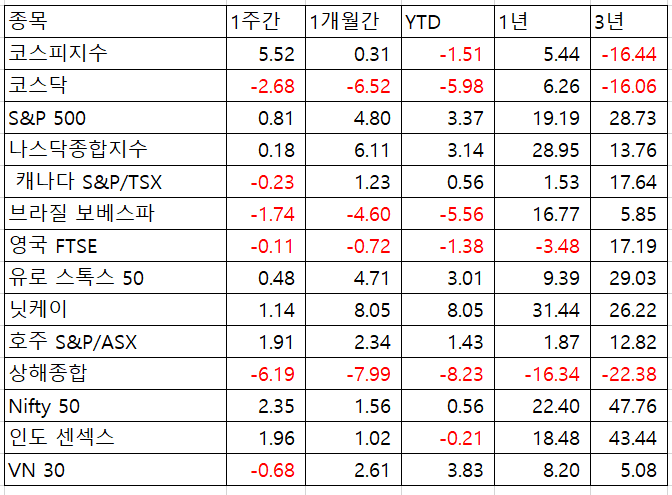

글로벌 주식시장의 2024.2.2일 기준 최근 기간별 수익률입니다.

3년수익률을 보면 저희 코스피와 코스닥과 중국의 상해지수가 가장 좋지 않았고, 1년 수익률도 상해와 캐나다를 제외하고 낮은 편이었습니다. 반면 미국과 인도 그리고 일본증시가 최근 1년,3년 수익률이 가장 양호했었습니다.

한국정부의 기업 밸류업 프로그램

기업 밸류업 프로그램 추진에 대한 투자자들의 반응은 당장은 호의적입니다. 저 PBR 종목들로 매수세가 모이고 은행, 증권, 보험 같은 금융주나 현대차, 기아, 이마트, 지주사 등과 같은 저PBR 주식의 상승세가 보입니다. 일부 투자자들은 정부의 이러한 노력을 긍정적으로 평가하며, 한국 주식시장의 재평가 기대감을 갖고 있습니다. 특히, 정부 정책에 힘입어 주식시장의 환경이 개선되고, 국내외 투자자들의 관심이 증가할 것이라는 기대감도 있습니다. 반면, 일부는 여전히 지배구조 문제, 규제의 불확실성 등으로 인해 신중한 태도를 보이고 있으며, 정부의 정책이 실질적인 변화를 가져올지에 대해 의문을 제기하는 경우도 있습니다.

정부의 '기업 밸류업 프로그램'은 한국 주식시장의 장기적인 성장과 발전을 위한 중요한 단계이며, 이 프로그램이 성공적으로 이행되고, 기업들이 지배구조와 투명성을 개선할 경우 한국 주식시장의 저평가 문제가 점진적으로 해소될 것으로 기대해 봅니다.

골드만삭스자산운용은 2024.1.2일 KOSPI 지수 12개월 목표를 2850으로 제시했습니다.

한국의 반도체 부문은 올해 54%의 성과반등을 이끌 것이다라고 예측했습니다. 반도체 성과 반등은 2025년까지 계속될 것"이라고 예측했습니다.

특히, 정부가 추진 중인 기업밸류업 프로그램을 높게 평가했습니다.

골드만삭스자산운용은 올해 한국 주식시장에서는 기술, 자동차, 인터넷을 선호하는 섹터로, AI와 방위 산업, 그리고 고배당 및 저PBR(주가순자산비율) 주식을 선호하는 테마로 제시했습니다.

저의 포스팅이 유익하셨다면 구독과 공감부탁드립니다.

'한국경제와 기업' 카테고리의 다른 글

| 한국증시의 PBR과 PBR 1미만 업종들.. (2) | 2024.02.04 |

|---|---|

| 해외주식 양도소득세 계산방법과 절세 팁 Tip (1) | 2024.02.03 |

| 2024년 내일배움카드 변경사항과 활용방법 (2) | 2024.01.30 |

| 기후동행카드 신청방법과 혜택 (0) | 2024.01.29 |

| 반도체 산업의 최근 이슈와 트렌드 분석 (2) | 2024.01.24 |