1. 해외주식 양도소득세란?

최근 주위에 미국주식 같은 해외주식에 투자하시는 투자자분들이 많이 늘었습니다.

작년 한 해 동안 발행한 해외주식 양도소득에 대하여 올해 5월말까지 양도소득세를 신고 납부하여야 합니다. 오늘은 해외주식 양도소득 계산방법과 절세 방법에 대하여 알아보고자 합니다.

해외주식 양도소득세란 한 해 동안 해외주식 양도소득금액이 250만원 초과 시 250만원 초과하는 금액에 대하여 양도소득세율 22%(양도소득세, 지방세 포함)을 부과하는 것입니다.

2. 해외주식 양도소득세 계산 방법

해외주식 양도소득세를 계산하는 방법은 다음과 같습니다.

해외주식 양도소득세 = (양도소득금액 - 기본공제 250만원)* 양도소득세율 22%

양도소득금액 = 양도소득(수익과 손실의 통산) - 수수료 및 기타비용

과세대상금액은 = 양도소득금액 - 기본공제 250만원

양도소득세 = 과세대상금액 * 양도소득세율 22%

1) 양도소득금액 계산

해외주식 양도소득세는 1년 동안 발생한 해외주식의 양도차익을 기준으로 계산합니다.

양도소득은 양도가액에서 취득가액을 차감한 금액입니다.

양도가액은 해외주식을 매도한 금액을 말하고, 취득가액은 해외주식을 매수한 금액을 말합니다. 양도가액과 취득가액은 모두 원화로 환산하여 계산합니다.

양도가액은 "환율 적용 후 매도금액" 으로 계산됩니다. 여기서 환율은 결제일의 기준환율이 적용됩니다.

예를 들어 애플을 100주를 200달러에 매도하였고 매도결제일의 기준환율이 1,300원이었다면 100주*200달러*1300원= 26,000,000원이 매도금액입니다.

취득가액은 "환율 적용 후 매수금액" 으로 계산됩니다. 여기서 환율은 결제일의 기준환율이 적용됩니다.

예를 들어 애플를 100주를 150달러에 매수하였고 매수결제일의 기준환율이 1,250원이었다면 100주*150달러*1250원= 18,750,000원이 매수금액입니다.

양도소득은 2,600만-1,875만=725만원이 양도소득입니다.

만일 수수료 및 기타비용이 13만원이었다면

양도소득금액은 725만 - 13만 = 712만원

과세대상금액은 712만 - 250만 = 462만원

양도소득세는 471.3만원*22% = 101.64만원입니다.

2) 절세 팁, Tip

해외주식 양도소득세를 절세하는 방법은 다음과 같습니다.

양도소득금액이 기본공제 250만원을 넘어서 과세대상 금액이 있다면

① 해외주식 손익통산 활용

해외주식의 손익 통산 활용합니다. 해외주식 양도소득은 수익과 손실을 통산합니다.

손실 난 종목을 매도하여 양도소득을 줄게 만듭니다.

즉 현재 과세대상금액이 500만원이라면 양도소득세는 110만원입니다.

그런데 보유 A 종목이 현재 -200만원이라면 손실 난 A종목을 매도하면 과세대상금액을 300만원으로 줄어들어서 양도소득세를 66만원으로 줄일 수 있습니다.

반대로 과세대상금액이 -500만원이라면 양도소득세는 없습니다.

그런데 보유 A종목이 현재 +500만원이라면 이익 난 A종목을 매도하고 다시 매수한다면 미래의 A종목의 양도소득을 줄일 수 있습니다.

이때 보유 종목을 매도 시 거래하고 있는 계좌가 선입선출법인지, 후입선출법인지 확인 하여야 합니다.

만일 계좌가 선입선출법이라면 당일 매도매수해도 상관없지만 후입선출법이라면 당일 매도 익일 매수하여야 합니다.

② 국내주식 과세대상 양도소득,손실과 통산 활용

해외주식과 국내주식의 과세대상 양도소득과 통산이 가능합니다.

국내주식의 경우 대주주 양도소득, 국내상장 장외거래, 비상장주식의 경우 양도소득세 대상입니다.

해외주식 양도소득과 국내주식 과세대상 양도소득 대상 거래의 손실을 통산을 활용합니다.

③ 증여를 통한 절세방법

해외주식의 수익을 실현시키기 전에 증여를 통한 절세가 가능합니다.

증여 후에 양도를 함으로써 양도소득세의 절세가 가능합니다.

해외주식 증여 시 수증자(증여를 받은 사람)이 증여를 받은 날로 부터 전후

2개월(총 4개월) 종가평균으로 증여가액을 계산하게 됩니다. 양도시 증여가액을 취득가액으로 계산하게 되어 애초의 취득가액보다 증여로 인한 취득가액이 더 높아져서 양도소득세를 절세할 수 있게 됩니다. 이때 환율은 증여일의 기준환율을 적용하게 됩니다.

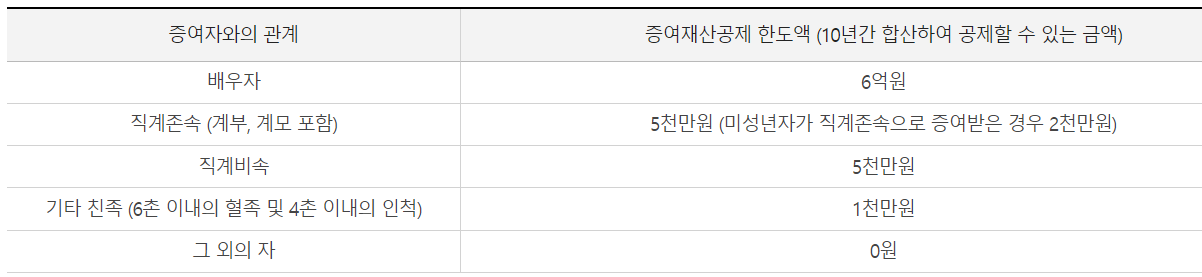

증여공제 한도는 10년 동안 배우자는 6억원, 성년자는 5,000만원, 미성년자는 2,000만원입니다.

저의 포스팅이 유익하셨다면 구독과 공감 부탁드립니다.

'한국경제와 기업' 카테고리의 다른 글

| 신생아 특례대출과 특별공급으로 내집마련 하기!! 조건, 한도, 금리, 신청방법 (3) | 2024.02.04 |

|---|---|

| 한국증시의 PBR과 PBR 1미만 업종들.. (2) | 2024.02.04 |

| 한국 증시 저평가와 기업 밸류업 프로그램 (0) | 2024.02.03 |

| 2024년 내일배움카드 변경사항과 활용방법 (2) | 2024.01.30 |

| 기후동행카드 신청방법과 혜택 (0) | 2024.01.29 |