2024년 2월, 미국 주식 시장은 인플레이션의 둔화와 기업들의 실적 호조에 힘입어 상승세를 이어갔습니다. 다우존스 30 산업 평균 지수는 전장보다 0.14% 하락했지만, S&P 500 지수는 0.57% 오르면서 5,000 고지를 넘어서 역대 최고치를 경신했습니다. 나스닥 지수도 1.25% 상승하며 16,000 선에 바짝 다가섰습니다. 이번 글에서는 미국 주식 시장의 주요 동향과 전망에 대해 살펴보겠습니다.

1. 인플레이션 둔화와 금리 인하 기대

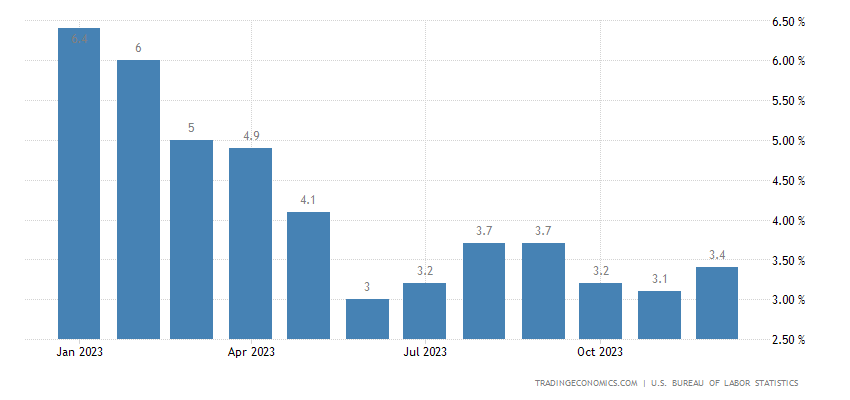

미국의 소비자 물가 지수(CPI)는 2023년 12월에 전월 대비 0.2% 상승했습니다. 이는 미 노동부가 이번에 발표한 수정치로, 당초에는 0.3% 상승했다고 발표했었습니다. 11월 수치도 전월 대비 0.1% 상승에서 0.2% 상승으로 수정되었습니다. 이번 수정은 계절 조정인 전월 대비 수치를 연초에 수정하는 작업에 따른 것입니다. 미국의 CPI는 전월 대비로 지난해 8월에 0.5% 상승을 기록한 이후 9월에 0.4%, 10월에 0.1%, 11월에 0.2%, 12월에 0.2%로 추세적으로 둔화하는 모습을 보였습니다. 12월 근원 CPI 수치는 전월 대비 0.3% 올라 기존 발표치와 같았습니다.

인플레이션이 계속 둔화할 경우 연방준비제도(연준·Fed)는 기준금리를 인하할 것으로 예상됩니다. 관건은 인하 시점과 속도입니다. 시장에서는 연준이 올해 5월에는 금리 인하에 나설 것으로 예상하고 있지만, 인플레이션이 예상만큼 빠르게 내려오지 않을 경우 연준의 관망세는 길어질 것으로 보입니다. 연준 당국자 대다수가 올해 3회가량의 금리 인하를 예상하고 있다는 점에서 첫 금리 인하 시기가 하반기로 밀릴 수 있다는 예상도 나오고 있습니다.

전날 수전 콜린스 보스턴 연방준비은행(연은) 총재는 올해 75bp가량의 금리 인하를 예상하면서, 12개월 인플레이션이 목표치에 도달할 때까지 인하를 늦추는 것은 "너무 오래 기다리는 것"이라고 언급한 바 있습니다. 6개월 기준으로는 연준이 선호하는 근원 개인 소비지출(PCE) 가격지수는 연율 1.9%로 떨어져 연준의 목표치인 2%를 밑돌고 있습니다. 전문가들은 올해 중반께 이 수치가 12개월 기준으로도 연준의 목표치에 부합할 것으로 예상하고 있습니다. 래피얼 보스틱 애틀랜타 연은 총재는 이날 한 공개 연설에서 금리 인하를 서두를 필요 없다며 하반기쯤 25bp씩 두 번 인하할 것으로 예상한다고 말했습니다.

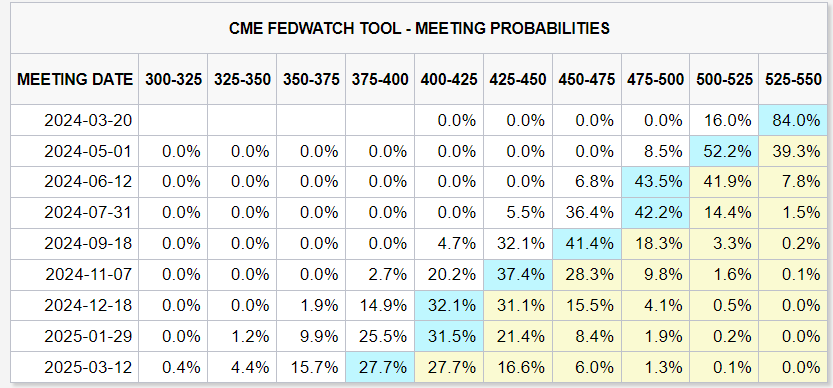

반면 fedwatch에 의하면 2024.2.9일 현재 2024.5월 기준금리인하 확률은 52%입니다.

2. 기업실적 호조

금리 인하 기대에 예상치를 웃도는 기업 실적도 주가 상승을 이끌었습니다. 전날 반도체 설계기업 Arm 홀딩스의 주가가 실적 호조에 하루 만에 48%가량 폭등하면서 인공지능(AI)에 대한 투자자들의 기대가 강화되었습니다. 이날 Arm 홀딩스의 주가는 1%가량 올랐습니다. AI 대장주인 엔비디아 주가는 이날 3% 이상 올라 720달러를 넘어섰습니다. AI 기대감에 마이크로소프트는 앞서 시총 3조 달러를 돌파하며 애플의 시총을 넘어섰습니다. 이날도 1% 이상 오르면서 시총은 3조1천200억달러까지 증가했습니다.

이날 실적을 발표한 펩시코는 매출이 예상치를 밑돌았다는 소식에 3% 이상 하락했습니다. 핀터레스트는 분기 순이익은 예상치를 웃돌았으나 매출 예상치에 대한 실망에 주가는 10% 가까이 하락했습니다. 어펌홀딩스의 주가는 실적에 대한 실망에 10%가량 하락했습니다. 깜짝 손실로 시장에 우려를 줬던 지역 은행 뉴욕커뮤니티뱅코프의 주가는 내부자들의 주식 매수 소식에 16% 이상 올랐습니다.

팩트셋에 따르면 5일 기준 S&P500지수에 상장된 기업 중에서 예상치를 웃도는 4분기 주당순이익(EPS)을 발표한 기업은 전체의 75%에 달했습니다. 이들은 평균 7.3%가량 예상치를 웃돌았습니다. 이날 기준으로는 예상치를 웃돈 EPS를 발표한 기업은 전체의 77%에 달했습니다. 이에 따라 당초 1월 19일 기준 지난해 4분기 EPS가 전년대비 1.8% 줄어들 것이라던 예상이 5일 기준으로는 1.6% 증가할 것으로 수정되었습니다. 실적 침체가 없을 것이라는 전망은 강한 경제 지표와 함께 주가를 떠받치는 데 일조하고 있습니다.

3. 주요 업종과 종목의 동향

S&P 500 지수 내에서는 기술, 임의소비재, 통신, 유틸리티 관련주가 상승했고, 에너지, 필수소비재 관련주는 하락했습니다. 기술주는 AI와 클라우드 컴퓨팅 등의 혁신적인 기술에 대한 투자자들의 관심이 높아지면서 주가를 끌어올렸습니다. 통신주는 5G 네트워크의 확대와 스트리밍 서비스의 성장에 힘입어 주가를 상승시켰습니다. 유틸리티주는 안정적인 수익성과 배당성향이 높은 특성으로 인해 저금리 환경에서 투자자들의 선호를 받았습니다. 에너지주는 석유 수요의 감소와 공급 과잉 문제로 인해 주가가 하락했습니다. 필수소비재주는 경기 회복에 따른 사이클컬주의 성장세에 밀려 주가가 하락했습니다.

개별 종목 중에서는 AI 관련주인 엔비디아와 마이크로소프트, 반도체 설계기업인 Arm 홀딩스, 스트리밍 서비스 기업인 넷플릭스와 디즈니, 전자상거래 기업인 아마존과 쇼피, 의료기기 기업인 메드트로닉과 존슨앤드존슨, 화장품 기업인 에스티로더와 록시땅, 패션 기업인 니케와 루이뷔통 등이 주가 상승을 이끌었습니다. 반면에 음료 기업인 펩시코와 코카콜라, 사진 공유 서비스 기업인 핀터레스트와 스냅챗, 컨설팅 기업인 어펌홀딩스, 석유 기업인 엑슨모빌 등이 주가 하락을 겪었습니다.

'미국경제' 카테고리의 다른 글

| 2024년 1월 미국 CPI 상승에 미국 금융시장의 반응은? (2) | 2024.02.15 |

|---|---|

| 샘 올트먼, AI반도체 시장 재편을 위한 7조 달러 투자 계획 (2) | 2024.02.13 |

| 미국의 시티경기서프라이즈 지수(citi economics surprice index)"의 정의와 활용방안 (3) | 2024.02.09 |

| 미국 1월 고용보고서 발표 및 메타와 아마존의 호실적 영향으로 주가와 금리 급등 (0) | 2024.02.04 |

| 2024년 1월 FOMC 회의 결과와 파월 의장의 기자회견 요약 (2) | 2024.02.01 |